核医疗装备是核技术应用于生物医学、临床医学等相关学科的软硬件系统的总和,包括核医学影像装备、放射治疗装备等,是癌症、肿瘤等疾病诊治所不可或缺的重要手段。课题组深入调研了国内外核医疗装备产业现状、技术现状和面临的发展形势,并就如何推动技术进步和产业发展提出了相关建议。

核医疗装备是同位素及核辐射基础理论应用于生物和临床医学的设备和系统的总和,是癌症、肿瘤等疾病早期筛查、诊断及治疗所不可或缺的重要基础。核医疗装备包括以正电子发射型计算机断层显像(PET)和单光子发射型计算机断层扫描技术(SPECT)为核心的核医学影像装备和以医用电子直线加速器、质子和重离子加速器、伽玛刀等为代表的放射治疗装备。相比其他医疗装备,核医疗装备能够在对人体不产生创伤的前提下获得组织或器官分子水平的信息,实现功能性成像,并通过X/γ射线、电子束、质子及其他粒子束对癌症等局部病灶组织照射实现治疗,一直以来在现代医疗装备中占据特殊而重要的位置。

产业发展现状

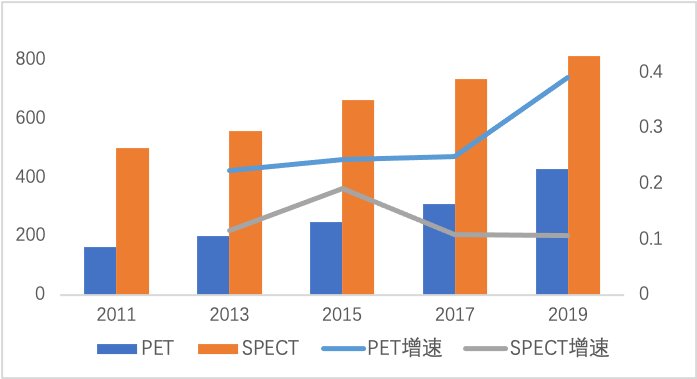

核医学影像装备方面,目前全球SPECT设备装机超过25000台,美国约有15000台,欧盟约有3200台;全球PET设备市场保有量在5500台左右,年均增量800台,美国和欧洲保有量遥遥领先,总和占全球六成以上[1]。截至2019年底,我国PET类设备已有427台,是2011年的2.6倍;SPECT类设备810台,是2011年的1.6倍[2]-[6]。

图1 国内PET、SPECT设备数量及增长情况统计(2011~2019年)

放疗装备方面,2021年,全球各类放疗设备数量已达到18000台,其中医用直线加速器接近15000台,质子重离子治疗系统超过140台,近距离放疗设备3350台。主要发达国家和地区如北美、西欧、日本、澳大利亚等,百万人口放疗设备达到或超过7台;主要发展中国家或地区如印度、东南亚、拉美等,百万人口放疗设备则不足1台[7]。我国放疗设备目前已超过2000台[8],市场规模达30亿元左右。截至2021年4月,世界范围内在运质子和重离子治疗装置共100余台,另有在建和筹建的装置约60台,主要集中在美国、欧洲和日本等国。美国在上世纪60年代起就开始发展质子治疗,现有30多台质子加速器装置安装在美国各大医院;欧洲各国的不少医院也配备了基于回旋加速器的质子治疗装置;日本侧重发展重离子治疗,其中上世纪70年代在千叶建设的重离子治疗中心HIMAC,已完成了数千个肿瘤病例的治疗。在产业界,亿比亚(IBA)、住友和瓦里安(Varian)等公司掌握基于回旋加速器的质子放疗装置的制造技术,东芝、三菱、日立等公司主要制造基于同步加速器的重离子放疗装置。

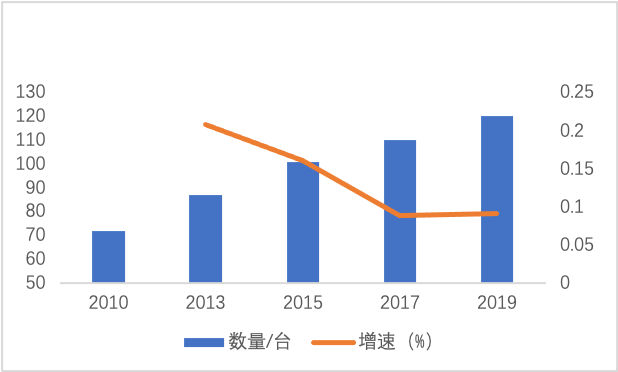

用于医用同位素生产的回旋加速器全球目前已有2000多台,主要分布在北美、欧洲、中国、日本及印度等国家。在PET用短寿命同位素的制备及供应上,部分国家和地区采用药物配送中心统一生产、定时给各医院配送的方式,部分则由医院购置回旋加速器自行生产同位素,相关加速器生产厂商包括西门子CTI、通用电气、亿比亚、住友等公司。国内中国原子能科学研究院也先后研制及建造了多种类型的回旋加速器,能量涵盖10~100MeV。四川玖谊源粒子科技有限公司推出了玖源-11小型质子回旋加速器和18F-FDG放射性药物制备中心,已在国内实现落地应用。

图2 国内医用同位素生产回旋加速器设备数量及增长情况(2011~2019年)

技术发展现状

影像装备

在核医疗影像装备领域,国外厂商长期占据垄断地位。西门子最新的PET/CT其TOF分辨率达214ps,探测器像素尺寸达0.825mm;通用电气的高端PET/CT扫描时间可短至3min;飞利浦采用数字光子计数(DPC)探测器技术取代传统光电倍增管,显著提高了成像的时间和空间分辨率。我国的联影医疗在超长轴向视野PET和探测器芯片研制方面取得了新的研究成果,推出了世界首台全景动态扫描PET/CT,时间分辨率达到190ps,扫描全身时间缩短至30秒。联影医疗在无机闪烁晶体材料研制方面也取得了较大的进展,其自主研制的硅酸钇镥(LYSO)闪烁晶体已经实现了国产替代。

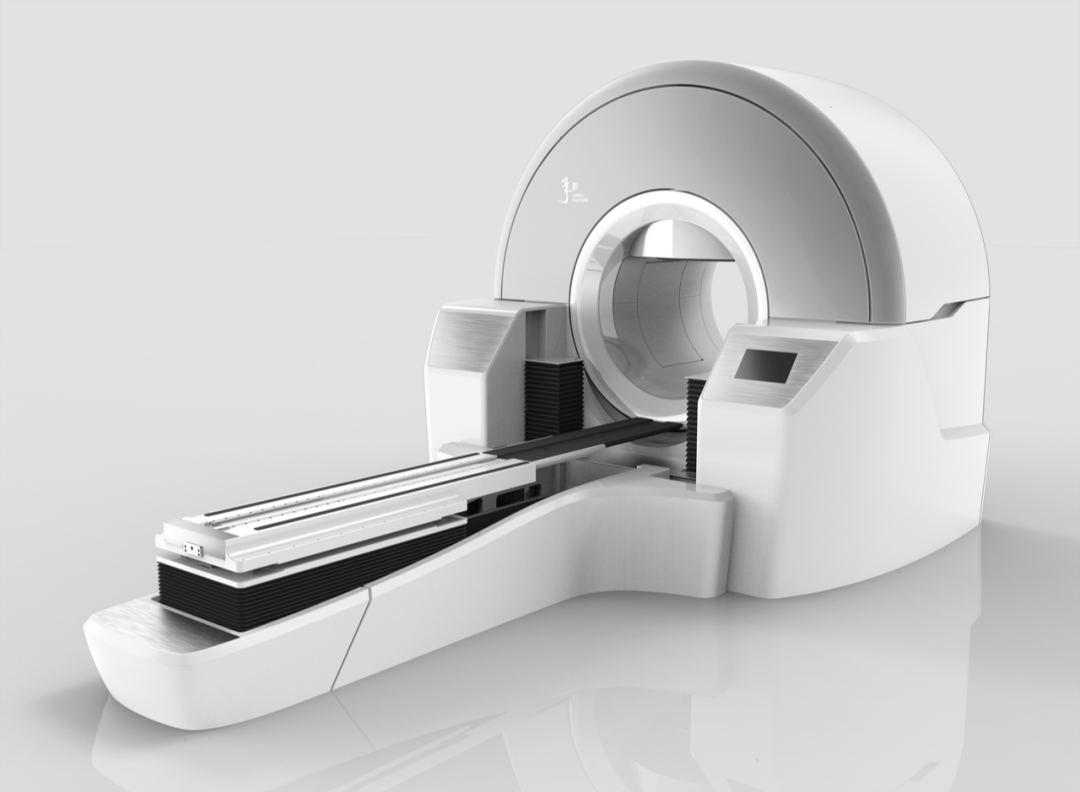

SPECT成像核心组件扫描模式研究是当前影像仪器发展的热点。碲锌镉(CZT)半导体探测器具有空间分辨率和能量分辨率高、模块体积和模块间死区面积小等优势,通用电气已在其多款产品上使用这种新型探测器。器官高分辨成像专用的多类型准直器得到了快速发展,在多针孔准直器、Slit-Slat准直器成熟应用的基础上,通用电气和西门子等公司又提出了超薄准直器设计,可以进一步减轻SPECT探头的承重。此外,新型成像模式也是近年研究新方向,如用于心脏成像的C-SPECT成像等。我国SPECT研究起步较晚,国内永新医疗2018年推出了国内首台可变角双探头SPECT,其在整机性能指标方面跻身国际主流水平,可实现全身大视野扫描及对心脏、甲状腺等小器官快速高效精准的图像采集。

中核高能与永新研制的可变角双探头SPECT

PET、SPECT与CT相结合的多模态融合成像也是当前核医疗影像发展的重点。X射线CT成像技术可以获得人体组织高清三维结构信息,目前医用螺旋CT可实现每秒3.5转左右的滑环高速旋转扫描,空间分辨率达0.3mm,装备320排探测器的大视野CT可以实现最高16cm的Z向覆盖,滑环旋转一圈即可实现完整的心脏扫描。当前,国内厂商在X射线CT成像仪器研制方面已经跻身国际一线厂商的行列。国内厂商在新一代X射线源、低噪声探测器等核心部件的自主研发以及低剂量CT重建、AI辅助影像分析等软件算法研究方面已经部分赶超国际水平。新鸿电子公司于2018年研制成功国际领先的碳纳米管冷阴极分布式X射线源,已成功应用于新一代无滑环静态CT系统;联影医疗与东软集团的高端X射线CT机的整机性能已经和国外头部产品相当。

医用电子直线加速器

医用电子直线加速器是最为常用的放疗设备之一,近年来国际相关厂商在加速器结构与功能多样化方面取得了新的发展。瓦里安公司的设备集成了医学图像处理系统、呼吸门控设备、四维放疗和先进的治疗计划系统,能够实现肿瘤的精确放疗。医科达公司产品采用四维锥束的非共面放疗方式,配备影像/超声引导系统,支持多样化的肿瘤治疗。安科锐(Accuray)公司的射波刀(Cyber knife)将直线加速器与医用机器手臂相结合,可实现影像引导下的立体定向放疗。ZAP手术系统公司(ZAPss)的ZAP-X采用了形似头盔的高度自屏蔽防护设计,可以取代传统的放疗仓,有效节省场地占用。此外,闪疗(Flash Radiotherapy)是目前最新的放疗技术,加速器能提供最大36Gy/s的超高剂量输出,通过瞬时大剂量照射来减少对人体正常组织的伤害,闪疗加速器和放疗机制是当前研究的一个重点方向。我国企业已具备所有能量档医用直线加速器的开发能力,在加速器核心关键部件研制中,大剂量率加速管(>1500cGy/min)、高功率磁控管(功率>3MW)和高功率固态调制器(峰值脉冲>10MW)等均取得了技术突破。此外,在多叶光栅MLC、气体电离室、成像板以及治疗计划系统研制和研究上也逐步接近国际先进水平。

质子和重离子治疗加速器

2015年以来国内粒子治疗装备呈现出快速发展的局面。中核集团通过核心技术攻关已形成了能量从10MeV到250MeV、流强从0.5pA到520uA的型谱化系列产品,中国原子能科学研究院研制的超导质子回旋加速器及治疗端设备已经实现231MeV质子束能量,配合360度旋转机架,其中心度好于0.3mm。中科院近代物理研究所在重离子加速器HIRFL-CSR上开展重离子临床治疗试验,并在国内多家医院建设落地。合肥物质科学研究院等离子体研究所通过和俄罗斯院所合作,研制成功200MeV超导回旋加速器,实现稳定的质子束流引出。北京大学重离子研究所也正在开展基于激光加速的质子治疗加速器研制。

伽玛射线立体定向治疗系统(伽玛刀)

医科达公司是国际上生产伽马刀设备的主要厂家,其最新一代的Icon伽玛刀放射外科治疗系统安装有201个60Co放射源,并能进行带有图像引导的自适应精确立体定向放射治疗,放射精度(位置配准精度)达到0.15mm。但是该设备由于采用了201个60Co放射源,设备成本较高、焦皮比较低。

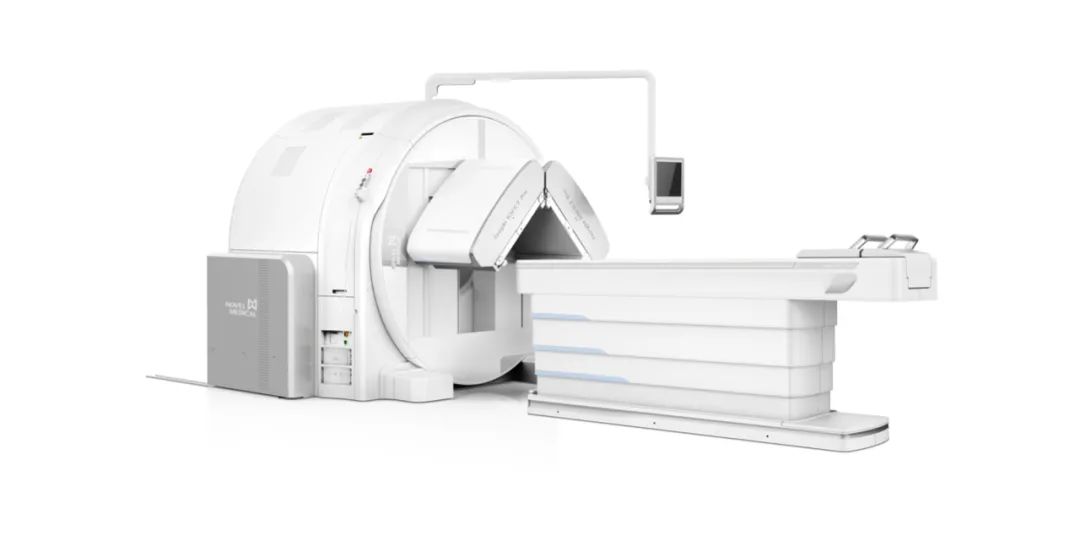

我国的伽玛刀医疗设备技术已达到世界领先水平,通过基于动态旋转聚焦技术路线的创新,国内伽玛刀研制减少了钴源的使用量,降低了设备的成本和换源费用,在治疗层面较国外企业医科达的静态聚焦技术优势明显。中国同辐公司已于2019年实现医用60Co放射源的国产化,进一步增强了国内产品的市场竞争优势。目前,国外产品已经开始采用CT等图像引导技术来提高放射精度、缩短放疗时间。国内企业在图像引导放射治疗的相关技术上还有一定差距,以中核高能(天津)装备有限公司为代表的国内企业正围绕CBCT图像引导、高焦点剂量率等技术开展新型头体合一伽玛刀设备的研发工作。

中核高能自主研发的CBCT图像引导、高焦点剂量率等技术开展新型头体合一伽玛刀

近距离放疗设备(后装机)

后装机是利用颗粒状或线状放射源进行腔内近距离放疗的主要设备,具有剂量率高、治疗时间短等优势。代表性设备制造商是瓦里安公司,其推出的VariSource iX HDR产品采用工业中最小体积的放射源及人体工程学设计,可实现导管与施源器的精确连接,显著提高了治疗成功率。医科达公司推出的最新一代后装治疗机Flexitron通过全新设计的放射源定位方式和操作流程的改进提升了系统安全性和工作效率。

上世纪80年代,我国医疗市场就引入了德国Buchler高剂量率腔内治疗机用于妇科肿瘤的治疗。经过几十年的发展,我国的后装放射治疗机技术已经取得了长足的进步,在主机硬件方面和国外厂家基本处于相同水平。由北京科霖众公司研制的KLZ-HDR后装机采用18通道送源,具有升降机头、模拟源通道探测、紧急回源等特色功能,能够进行腔内、组织间、术中及皮肤敷贴等多种照射。中国核动力研究设计院设备制造厂推出的基于60Co的GZP系列产品适用于对妇科肿瘤及消化道、鼻咽等腔内肿瘤进行近距离放疗,具有放射源到位精度高、重复性好等优点。

硼中子俘获治疗(BNCT)

BNCT于上世纪30年代提出,并于上世纪50年代在美国首次开展了临床试验。20世纪下半叶,日本先后研制了多个硼(10B)药,取得了重要进展。目前,日本已将基于强流质子加速器的BNCT作为战略产业进行扶持,先后批准了世界首台BNCT治疗装置和首个硼药的上市,并将BNCT治疗纳入医保,使得BNCT大步迈入产业化推广阶段。荷兰、芬兰、澳大利亚、瑞典等30多个国家和地区也正在积极开展BNCT的实验和应用研究。

早在2009年,我国就建造了中国医院中子照射器,是当时世界上BNCT治疗领域唯一的专用堆,也是我国BNCT治疗技术的首次成功尝试[9]。2020年,中国科学院高能物理研究所成功研制出我国首台自主研发加速器BNCT试验装置,并启动了细胞和动物试验。目前,广东东阳光药业已可大批量生产10B-BPA药物,正在申报临床使用许可。厦门弘爱医院BNCT肿瘤中心于2021年内建成并用于临床试验。中国原子能科学研究院研制的国内首台用于BNCT癌症治疗的紧凑型强流回旋加速器于2021年底实现高品质出束。目前国内高浓度肿瘤集聚的硼药研发仍相对滞后,成为BNCT提高疗效的瓶颈。

形势与挑战

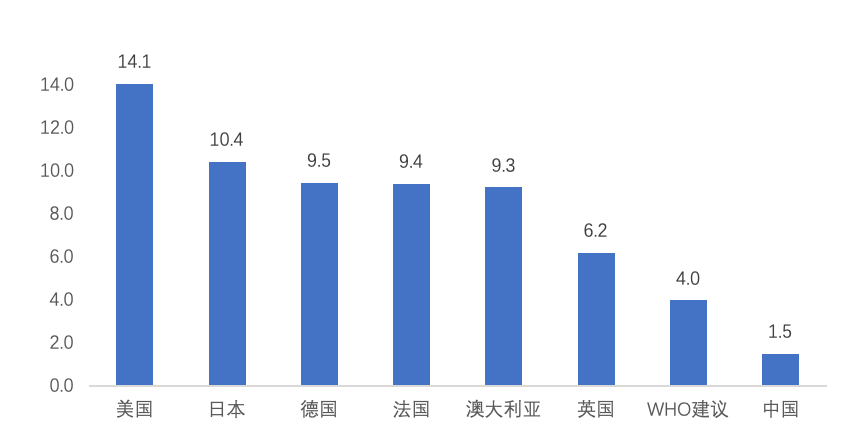

我国核医疗装备市场前景广阔。据世卫组织统计,当前我国年新发癌症占全球的23.7%,癌症死亡人数占全球的30%,而相应的核医疗装备数量则大幅落后于发达国家,以核医疗影像装备为例,目前中国每百万人PET/CT保有量为0.2台,仅为美国的3%;每百万人SPECT/CT保有量为0.3台,仅为美国的1.2%。在放疗设备上,美国、日本、澳大利亚等每百万人口放疗设备超过9台,我国仅为1.5台[7][8][10]。造成这一现状的一个主要原因是设备高昂的购置费用和较高的人均诊疗支出。近年来随着核医疗装备国产化的提速以及核医疗相关诊疗费用逐渐进入医保,医疗机构购置核医疗装备的数量将出现快速的增长,国内核医疗装备欠缺的局面将得到极大的改善。

图3 全球主要国家放疗设备人均数量对比

核医疗装备国产化率偏低。长期以来,国外厂商在我国核医疗装备市场占据绝对主导地位。在核医学影像设备市场中,通用电气、飞利浦、西门子等国外厂商占有率超过95%,尽管国产PET、SPECT设备基本实现了初期的整机国产化、中期的主要部件国产化,断层图像质量等部分关键性能指标距国际先进水平还有差距。在放疗类设备市场中,瓦里安和医科达等进口品牌市场占有率超过90%。在医用直线加速器、质子和重离子治疗加速器整机系统方面,高端装备仍需依赖进口,后装机设备在自动化程度及治疗计划系统方面与国际先进水平相比尚待进一步提高。核医疗装备核心技术创新亟待加强。目前,如高端PET所需的硅光电倍增器(SiPM)技术难点尚待解决;SPECT的探测器方面,国产NaI晶体以及光电倍增管的性能指标与国际先进水平还有差距。国产CT在核心部件上也部分依赖于国外厂商,例如大功率高压发生器、液态金属轴承X射线源等,都亟待自主攻关突破。国产医用直线加速器运行效率有待提升,定位精度、整机稳定性不高,动态调强技术控制精确度不够,剂量率伺服与容积调强技术存在差距,立体定向体部放疗(SBRT)硬件支持不能得到充分保障等,都是下一步需要深入研究的方向。我国质子和重离子治疗在关键基础材料、部件的性能和可靠性、整机系统功能等方面与国际先进水平相比仍然存有差距。国产后装放疗机同样有较大的提升空间,一方面,放射源的定位精度仍然是整机设计的难点,同时治疗过程中对正常器官的有效防护、断电故障、卡源故障等问题也是下一步研发的重点。核医疗装备自主化的政策环境有待加强。国产核医疗装备的研制和应用落地离不开国家相关政策的系统性支持。我国《“十四五”医疗装备产业发展规划》明确将放射诊疗装备列为重点发展方向,要求在基础材料、关键零部件、关键基础工艺方面开展产业基础攻关,推进先进诊疗装备使用和临床应用规范标准落地[11]。由国家原子能机构等八部门联合发布的《医用同位素中长期发展规划(2021-2035年)》提出加大PET、SPECT等核医疗高端诊疗设备自主研发力度,加快核心零部件及整机的国产化进程[12]。然而,国家层面尚缺乏针对核医疗装备产学研用一体化的顶层设计和统筹规划,新型核医疗装备从应用研究、仪器研制到落地应用的全过程不够畅通,医用放射性同位素生产、运输、储存监管体系有待进一步提高,纳入医保支付范围的放射性诊疗科目及放射性诊疗药品种类有待丰富,核医疗装备配置管理政策也需要与时俱进,大力加强国产核医疗装备首台套的推广应用落地。

措施建议

应坚持以市场需求为牵引大力推进核医疗装备核心技术攻关,持续推进和完善产学研协同创新体系,以数字信息技术、人工智能技术赋能行业发展,加速产业结构优化升级,持续推进产业链建设,提升在全球产业链中的主导权和国际竞争力。

一是加大基础性技术研究,重点突破加速器、射线源、探测器等相关核心技术和先进材料的技术水平,解决核心器件“卡脖子”问题,形成自主设计研制能力,增强产业链的安全可靠与自主可控。

二是大力推进高端核医疗装备自主研发,重点针对诊疗核素生产的加速器系统、新一代医用直线加速器、立体定向放疗装备、新型粒子治疗系统等开展攻关,形成核医学影像及放疗装备的高中低端全系列供给能力,性能和质量赶超国际水平。

三是坚持需求牵引,形成以临床诊疗和医学研究需求为导向的技术攻关和产品研制模式,构建研发与应用良性互动、相互促进的高效发展机制,加速核医疗装备研发成果的落地推广。

四是完善创新体系,构建优势互补、成果共享、风险共担的产学研用协同创新机制,协同高校、科研院所、产业化单位和政府部门推进核医疗装备研发创新和产业化落地。

五是持续加强跨学科、跨领域合作,推动核医疗装备与云计算、大数据、物联网、人工智能等现代信息化技术融合发展,促进核医疗装备数字化、智能化升级。

六是持续强化国际合作,通过深度融入全球核医疗装备产业链体系,广泛参与国际竞争,加强国际医疗机构和厂商合作,实现互利共赢、原始创新,综合提升产业链的国际地位和竞争优势。

七是改善核医疗装备自主研发的政策和审批支持。对核医疗产业重点研究方向设立国家重大研发和仪器专项,建立核医疗基础研究和应用研究的稳定支持体制和机制;大力度建设核医疗产业生态,加大关键零部件及核心器件的高新技术企业支持力度,优化科技创新环境;简化审批流程,鼓励首台套设备的试点试用,加快国产自主新型核医疗诊疗装备的落地推广和示范应用。